Heineken lijdt onder bierconsumptie

Woensdagmorgen presenteerde bierconcern Heineken zijn resultaten over het eerste kwartaal van 2009. Het was voor Heineken de eerste keer in de geschiedenis dat het concern kwartaalcijfers bekendmaakte. Uit de cijfers bleek dat het bedrijf in de afgelopen maanden beduidend minder bier heeft verkocht. Analisten zijn dan ook vooral hierover teleurgesteld.

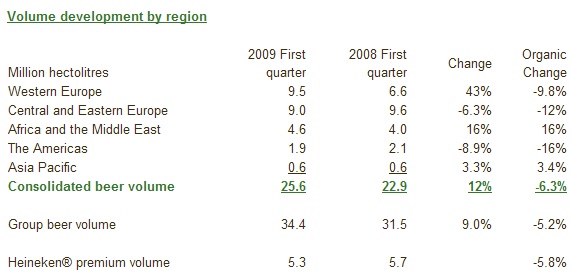

Overnames stuwen omzet

Heineken realiseerde in het eerste kwartaal van 2009 een omzet van 3,046 miljard euro, wat een stijging is van 24% ten opzichte van dezelfde periode een jaar eerder. Hierbij moet echter de kanttekening worden gemaakt dat Heineken destijds nog niet de eigenaar was van de Britse brouwer Scottish & Newcastle (S&N) en een aantal kleinere aankopen. Deze stuwden de omzet enorm, want de autonome omzetgroei daalde met 1%.

Zonder S&N daalde de biervolumes gemiddeld met 6,3%. In Europa en de Verenigde Staten daalde het volume sterk, terwijl in Afrika en het Midden Oosten het volume steeg. Ook in Azië steeg het volume, maar dit deze stijgingen wogen niet op tegen de dalingen in de andere gebieden.

Heineken is van mening dat de daling van het volume niet alleen te wijten is aan de economische neergang, maar ook aan het ongunstige weer de rookverboden in de horeca en de hogere verkoopprijzen.

Zoals vele andere concerns heeft ook Heineken zich onthouden om een voorspelling voor de rst van het jaar af te geven. Wel zal het doorgaan met de al eerder aangekondigde kostenbesparingen, waarin Heineken zich focust op het verlagen van de schulden. Volgens de bierbrouwer begint het programma al zijn vruchten af te werpen.

Teleurstellend

Voor analist Kris Kippers van effectenhuis Petercam vielen de volumes van Heineken in het eerste kwartaal tegen. Volgens de analist toont dit aan dat de winter, prijsverhogingen en een daling van de consumentenuitgaven toch van grote invloed zijn. De analist is daarnaast van mening dat het premium segment onder druk staat. Op dit moment heeft Petercam een add-advies voor Heineken uitstaan.

Analist Richard Withagen van SNS Securities is niet te spreken over de volumecijfers van Heineken , welke hij betitelt als zwak. Met name in de verzadigde markten in Centraal- en Oost Europa vindt de analist de autonome daling van het volume tegenvallen. Daar stond tegenover dat Afrika het beter deed dan de analist had verwacht, maar volgens Withagen is dit niet genoeg om de daling in Europa en in de Verenigde Staten te compenseren. Op dit moment heeft de analist een houdadvies uitstaan met een koersdoel van 23 euro. Voor 2009 verwacht de analist een winst per aandeel van 2,03 euro.

Bij ING waren ze ook niet blij met de volumecijfers. Analist Gerard Rijk vond de volumedalingen in Europa en de Verenigde Staten groter dan verwacht. Het operationele resultaat kwam beter uit dan verwacht door consolidatie, wat de analist begrijpelijk vindt maar evengoed tegenvallend. ING heeft een houdadvies voor het aandeel uitstaan.

Voor het aandeel staan momenteel 12 koop-, 13 houd- en 7 verkoopadviezen uit, wat de consensus op een neutraal niveau brengt. Het gemiddeld koersdoel bedraagt momenteel 27,74 euro, wat een verwacht rendement oplevert van 26,18%.

Overnames stuwen omzet

Heineken realiseerde in het eerste kwartaal van 2009 een omzet van 3,046 miljard euro, wat een stijging is van 24% ten opzichte van dezelfde periode een jaar eerder. Hierbij moet echter de kanttekening worden gemaakt dat Heineken destijds nog niet de eigenaar was van de Britse brouwer Scottish & Newcastle (S&N) en een aantal kleinere aankopen. Deze stuwden de omzet enorm, want de autonome omzetgroei daalde met 1%.

Zonder S&N daalde de biervolumes gemiddeld met 6,3%. In Europa en de Verenigde Staten daalde het volume sterk, terwijl in Afrika en het Midden Oosten het volume steeg. Ook in Azië steeg het volume, maar dit deze stijgingen wogen niet op tegen de dalingen in de andere gebieden.

Heineken is van mening dat de daling van het volume niet alleen te wijten is aan de economische neergang, maar ook aan het ongunstige weer de rookverboden in de horeca en de hogere verkoopprijzen.

Zoals vele andere concerns heeft ook Heineken zich onthouden om een voorspelling voor de rst van het jaar af te geven. Wel zal het doorgaan met de al eerder aangekondigde kostenbesparingen, waarin Heineken zich focust op het verlagen van de schulden. Volgens de bierbrouwer begint het programma al zijn vruchten af te werpen.

Teleurstellend

Voor analist Kris Kippers van effectenhuis Petercam vielen de volumes van Heineken in het eerste kwartaal tegen. Volgens de analist toont dit aan dat de winter, prijsverhogingen en een daling van de consumentenuitgaven toch van grote invloed zijn. De analist is daarnaast van mening dat het premium segment onder druk staat. Op dit moment heeft Petercam een add-advies voor Heineken uitstaan.

Analist Richard Withagen van SNS Securities is niet te spreken over de volumecijfers van Heineken , welke hij betitelt als zwak. Met name in de verzadigde markten in Centraal- en Oost Europa vindt de analist de autonome daling van het volume tegenvallen. Daar stond tegenover dat Afrika het beter deed dan de analist had verwacht, maar volgens Withagen is dit niet genoeg om de daling in Europa en in de Verenigde Staten te compenseren. Op dit moment heeft de analist een houdadvies uitstaan met een koersdoel van 23 euro. Voor 2009 verwacht de analist een winst per aandeel van 2,03 euro.

Bij ING waren ze ook niet blij met de volumecijfers. Analist Gerard Rijk vond de volumedalingen in Europa en de Verenigde Staten groter dan verwacht. Het operationele resultaat kwam beter uit dan verwacht door consolidatie, wat de analist begrijpelijk vindt maar evengoed tegenvallend. ING heeft een houdadvies voor het aandeel uitstaan.

Voor het aandeel staan momenteel 12 koop-, 13 houd- en 7 verkoopadviezen uit, wat de consensus op een neutraal niveau brengt. Het gemiddeld koersdoel bedraagt momenteel 27,74 euro, wat een verwacht rendement oplevert van 26,18%.