Kansen voor ondergewaardeerde mijnbouwgiganten

Morningstar stelt dat de grondstoffensector een aantal ondergewaardeerde parels herbergt. Waar deze producenten van basismaterialen momenteel de concurrentie achter zich weten te laten, zijn zij volgens de analisten ook nog eens ondergewaardeerd. Morningstar vindt onder meer een aantal mijnbouwgiganten de winnaars van morgen.

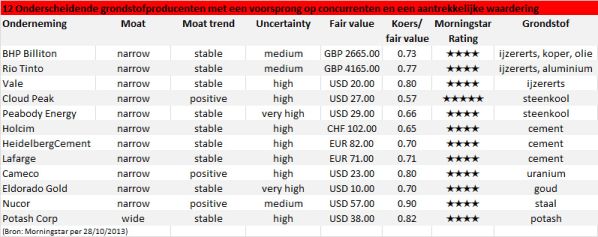

Bedrijven binnen de grondstoffensector die zowel een voorsprong op de concurrentie hebben als een aantrekkelijke waardering zijn onder meer de mijnbouwers BHP Billiton , Rio Tinto en Vale. Mijnbouwers zijn voornamelijk producenten van ongedifferentieerde grondstoffen, die op de lange termijn prijsnemers zijn in plaats van prijszetters.

BHP Billiton

BHP Billiton bezit volgens de analisten een aantrekkelijk deel van de grootste mijnen ter wereld die de laagste productiekosten hebben. Daarbij kunnen ondernemingen als BHP Billiton hun positie tegenover afnemers versterken doordat er onder producenten vanwege overnames en fusies sprake is van een consolidatie.

De nieuwe manier waarop prijscontracten voor ijzererts tot stand komen is volgens Morningstar in het voordeel van mijnbouwers, waarbij de macht is verschoven van staalproducenten naar de grondstoffentoeleveranciers.

Rio Tinto

Voor Rio Tinto geldt dat de portefeuille minder gediversifieerd is als die van BHP Billiton , aangezien ijzererts en aluminium goed zijn voor 85%. De laatste grondstof zou daarbij volgens Morningstar eigenlijk een groter deel moeten vertegenwoordigen gezien de 40 miljard dollar die Rio Tinto in 2007 op tafel legde voor de overname van Alcan.

Toch is juist aluminium iets wat volgens de analisten Rio Tinto zou kunnen helpen wanneer de Fundamentals van de sector verbeteren.

Vale

Het Braziliaanse Vale is volgens Morningstar het meest afhankelijk van ijzererts. Doordat echter de vraag uit China scherp is gedaald en er wel een flink aanbod van erts is, heeft dit de ijzerertsprijzen onder druk gezet. De analisten wijzen erop dat dit negatief voor Vale is, maar geen ramp voor het bedrijf dankzij de lage operationele kosten.

Aantrekkelijke mijnbouwbedrijven volgens Morningstar

In het afgelopen decennium heeft Vale fors geïnvesteerd in nieuwe mijnen, om zo minder afhankelijk te zijn van ijzererts. Vooralsnog heeft dit niet het tot het gewenste effect geleid gezien de rode cijfers en afschrijvingen. Dit komt ook omdat Vale te maken heeft met hogere transportkosten ten opzichte van zijn concurrenten.