Arbitrage middels reversals

Hoe met opties te profiteren van onzekerheden op de markt?

De financiële markten zijn al tijden lang in grote onzekerheid. De meeste aandelenindices noteren nog maar op de helft van hun waarden van 2 jaar terug. Ondanks dat er misschien al veel slecht nieuws in de koersen verdisconteerd is, zijn de financiële markten nog steeds alles behalve stabiel. Één van de indicatoren van de onzekerheden op de markt is de Implied Volatility (IV). Deze indicator is een redelijke graadmeter voor de mate van onzekerheid onder de beleggers. Hoe hoger de IV hoe grotere uitslagen de beleggers verwachten.

Door de hogere verwachte uitslagen acht de markt dat out of the money opties eerder in the money zullen raken. Hoe meer in the money opties zijn, hoe hoger hun intrinsieke waarden. Hoe zou de belegger van deze hogere optieprijzen kunnen profiteren?

Implied Volatility meestal te hoog

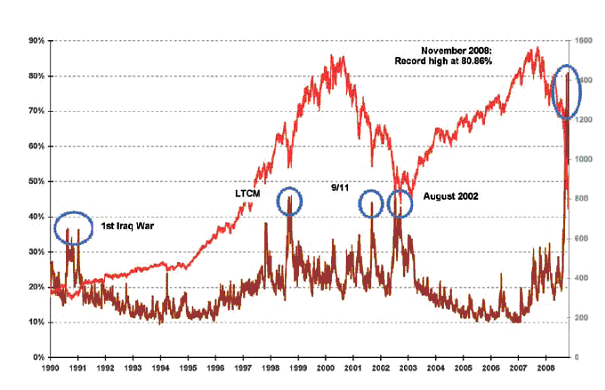

De hogere IV levert hogere optiepremies op. In de onderstaande grafiek worden de (1-maands) IV (bovenste rode lijn) en de gerealiseerde (1-maands) volatiliteit van de Amerikaanse S&P 500 index (onderste bruine lijn) getoond. In tijden van zware financiële paniek zoals bij de 1e golfoorlog in 1990, de crash in 2003 en ten tijde van de instorting van de beurzen door de kredietcrisis in oktober 2008 werd echter de gerealiseerde volatiliteit hoger dan de IV.

Te zien is dat de IV meestal boven de gerealiseerde volatiliteit lag. Dit impliceert dat meestal de opties te duur waren, met andere woorden: de kansen die de markten aan opties toewezen om in the money te geraken werden te hoog ingeschat. Optiepremies leken hierdoor dan in het verleden vaak een te hoge prijs gehad te hebben. In de onderstaande grafiek lijkt deze overprijzing van opties bijna pertinent te zijn. Echter ten tijde van grote financiële crashes zwiepen de beurzen op en neer (vooral omlaag) waardoor de opties juist wel in the money komen.

Figuur 1. 1-maands Implied volatility (rood) versus de gerealiseerde 1-maands volatiliteit van de S&P 500 index.

Bron: Bloomberg

Wanneer de opties nader onderzocht worden en verdeeld worden tussen de put en call opties dan blijkt dat het vooral de put opties zijn die een hogere IV hebben. Tevens blijkt uit diverse academische studies dat de overprijzing vooral het hoogst is bij de put opties met de kortere looptijden. Bij de opties met de langere looptijden is lastig waar te nemen of de prijzen nu hoog of laag zijn, dit vanwege de lagere liquiditeit en de lange periode waarop de opties betrekking hebben.

Zo is het voor opties met de langere looptijden lastig om een accurate voorspelling te doen van de dividendhoogtes van het onderliggende aandeel, toekomstige rentevoeten om de opties contant te maken en eventuele overnameperikelen.

Optieposities om aandelenbezit te repliceren

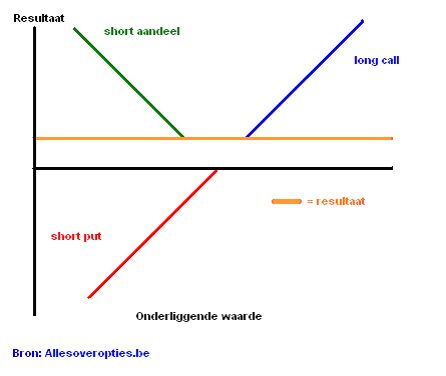

Door het combineren van posities in opties (long ofwel short) is het mogelijk om tal van pay-off profielen te repliceren. Zo is het gedekt schrijven van call opties (hetgeen voor de meeste beleggers redelijk defensief lijkt) het equivalent van het schrijven van put opties.

Immers, bij het gedekt schrijven van call opties zijn de aandelen in bezit, er wordt dus een neerwaarts risico tot 0 euro gelopen (tot de koers van het aandeel naar 0 euro gaat). Dit zelfde risico heeft een geschreven put optie. Tevens wordt er bij beide opties een premie ontvangen. In de onderstaande figuur worden de diverse pay-offs van een long call en een long put getoond.

Figuur 2. Pay-off profielen call en put opties, long en short.

Bron: Theoptionsguide.com

In de bovenstaande figuur worden de pay-offs van long posities in call en put opties vermeld. De combinatie (portefeuille A) van een gekochte call en cash (de ontvangen premie) is gelijk aan een gekochte put optie en een positie in de onderliggende waarde (portefeuille B). Verschillende combinaties van opties met de onderliggende waarde kunnen dus dezelfde pay-off produceren.

Enorme risico’s bij het verkopen van opties

Het zomaar verkopen van put opties levert dus een fors risico op. Dit risico is echter beperkt tot 0, want een aandeel kan niet lager dan 0 euro noteren. Anders is dit bij geschreven call opties. Bij het schrijven van een call optie verkoopt u het opwaartse potentieel van het aandeel. Mocht het aandeel echter hard gaan stijgen dan wordt uiteraard de call optie die u verkocht veel meer waard, het verlies wordt dus ook fors.

Het ging mis met Volkswagen

Een bekend voorbeeld hiervan is het aandeel Volkswagen. Hier hadden veel partijen ofwel call opties verkocht ofwel zaten short in het aandeel. Toen de beurskoers van Volkswagen begon te stijgen, stegen de verliezen van deze partijen. Omdat veel partijen hun short posities wilden sluiten werd de aandelenkoers nog verder opgestuwd. Het aandeel ging in korte tijd van 200 euro naar rond de 1000 euro. Ongekende verliezen leverde deze short squeeze toen op. Er zitten dus niet alleen aan het verkopen van put opties maar zeker ook aan call opties, mits ongedekt, enorme risico’s.

Hoe te profiteren van (te) dure opties?

Het feit dat opties meestal te duur zijn is één ding, maar hoe zou de belegger hier van kunnen profiteren? Uiteraard bestaan er geen free lunches in de financiële wereld. Hoe meer rendement beleggers willen hebben hoe meer risico ze dienen te lopen. Dit verband is bijna altijd wel lineair. Toch zijn er strategieën die door middel van arbitrage toch aanzienlijke rendementen behalen in combinatie met een beperkt risico.

Het simpelweg verkopen van put opties (omdat die eventueel overgeprijsd zijn) is een zeer riskante bezigheid. Immers mocht de koers van het onderliggende aandeel omlaag gaan, dan wordt het verlies van de verkochte put optie duurder. Stel dat van het aandeel Proximus de put 20 verkocht wordt dan wordt er direct een premie ontvangen. Deze kan dan direct (risicovrij) worden uitgezet zodat daar rente voor ontvangen gaat worden. Mocht echter de koers van Proximus onder de 20 euro komen dan komt de geschreven put optie in the money. Bij een koers van welk niveau dan ook onder de 20 euro dienen de aandelen echter wel op 20 euro gekocht te worden (van degene die de put optie kocht). Ook in het extreme geval dat Proximus naar 1 euro gaat, dan is de put 20 nominaal 19 euro waard. In dit geval is het verlies dus zeer fors.

Het blijkt dus wanneer we put opties verkopen, er een behoorlijk risico ontstaat. Hoe lager de beurskoers, hoe hoger het verlies. Het zou mooi zijn dat wanneer de beurskoers van het aandeel omlaag gaat, we hier immuun voor zijn. Dit betekent dat mocht de beurskoers hard dalen we dit risico af kunnen wenden zodat de positie per saldo niet verandert. In de praktijk wordt dit hedgen genoemd.

Risk Reversal

Een voorbeeld om te profiteren van de te hogere prijzen van put opties is uiteraard door deze te verkopen en dit direct te hedgen door short in de onderliggende waarde te gaan èn door call optie(s) te kopen. Deze strategie wordt ook wel een Risk Reversal genoemd.

Figuur 3. Pay-off van Risk Reversal

In de bovenstaande figuur wordt de pay-off van een Risk Reversal getoond. Op de x-as wordt de beurskoers van het aandeel getoond, op de y-as de totale waarde van de positie. De oranje horizontale lijn toont de totale pay-off. Het blijkt dat deze horizontaal loopt en dus onafhankelijk is van de onderliggende beurskoers. Hoe ontstaat deze vlakke lijn die onafhankelijk is van de onderliggende waarde? We laten het zien aan de hand van het aandeel Proximus met fictieve bedragen.

Stap 1. Short gaan van 100 aandelen Proximus op 25 euro

Stap 2. Verkopen 1 put optie juli 25 voor 2 euro.

Stap 3. Kopen van 1 call optie juli 25 euro voor 1 euro.

Er wordt nu 2500 euro ontvangen door de shortpositie in het aandeel. Er wordt 200 euro ontvangen door het short gaan van de put optie en er wordt 100 euro betaald voor de call optie. Uiteindelijk wordt er 2500 euro + 200 euro -/- 100 euro = 2600 euro ontvangen. Doordat zowel de put als de call optie beiden at the money zijn (de strikes zijn gelijk aan de huidige koers) zit er geen intrinsieke waarde in deze opties. De waarde van de opties is daarom sec gebaseerd op tijds- en verwachtingswaarde.

Het zijn juist deze componenten die het verkopen van opties interessant maken. Mocht Proximus tot de expiratie op 25 euro blijven noteren dan zijn de opties niets meer waard (althans rond de 0 euro). De verkochte put optie die 200 euro opleverde zit dan in de tas en de gekochte call optie (van 100 euro) is dan niets meer waard. Per saldo is er dan een winst van 100 euro (200 euro -/- 100 euro). Wat gebeurt er nu als Proximus hard stijgt of daalt, wat zijn dan de risico’s?

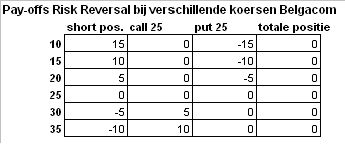

Figuur 4. Pay-offs Risk Reversal bij verschillende koersen van Proximus

Resultaat bij lagere koers

De bovenstaande figuur toont het resultaat aan bij de verschillende koersen van Proximus . Mocht Proximus hard dalen tot 10 euro dan ontstaat er een fors verlies door de geschreven put optie. De aandelen Proximus dienen immers op 25 euro afgenomen te worden terwijl het aandeel op de beurs op 10 euro noteert (1500 euro verlies).

We hebben echter een short positie op 25 euro in de aandelen, dit levert dan een winst op van 1500 euro. De call optie is waardeloos geworden waardoor er een totale positie van 0 euro resteert. Het verlies door de geschreven put optie wordt dus gecompenseerd door de short positie in het aandeel.

Resultaat bij hogere koers

Bij een stijgende koers van Proximus wordt er een verlies gemaakt door de short positie. Immers hoe hoger de koers, hoe meer verlies er door de short positief ontstaat. Bij een short positie is er dus juist een opwaarts risico. We zien echter dat wanneer we een at the money call optie kopen (een optie met een strike gelijk aan de actuele koers) dat we het opwaartse risico op kunnen vangen.

Stel dat Proximus op 30 euro noteert, dan is het verlies op de short positie in het aandeel 500 euro (5 euro x 100), dit wordt echter gecompenseerd doordat de call optie met 5 euro in the money noteert en 500 euro (5 euro x 100) waard is. Het opwaartse risico wordt dus volledig gecompenseerd door de gekochte call optie.

Na het verloop van de tijd worden de tijdspremies die in de opties zitten steeds minder. Dit komt doordat er minder tijd resteert dat het aandeel meer waard kan worden. Hier geldt hoe langer de looptijd, hoe meer kansen en dus een hogere premie. Op de expiratie (in ons voorbeeld op vrijdag 17 juli 2009) is waarschijnlijk alle tijds- en verwachtingswaarde uit de optiepremies leeg gelopen. Wat resteert is dan het in eerste instantie ontvangen bedrag van 100 euro: de positie van de geschreven put optie wordt neerwaarts gehedged door de short positie in de onderliggende aandelen en die positie wordt op zijn beurt weer opwaarts gehedged door de gekochte call optie.

Beperkingen short gaan

Helaas is het niet makkelijk om risk reversals op te zetten in alle aandelen. Door de nationale overheden zijn er immers diverse maatregelen in werking gesteld om de neergaande beurzen aan te pakken. Eén van deze maatregelen is het verbod op short gaan in financiële aandelen. Per februari 2009 zijn dit: Aegon , ING Groep , Ageas , BinckBank, Kas Bank , SNS Reaal, Van der Moolen, Van Lanschot, Dexia en KBC Groep. Risk reversals zijn daarom heel lastig om met de aandelen op te zetten. Een ander risico is dat het verbod op short selling uitgebreid zou worden, op deze manier kunnen bestaande risk reversals niet meer gehedged worden. Het is evident dat er dan enorme neerwaartse risico’s ontstaan.

Kanttekeningen

Is de bovenstaande Risk Reversal gratis geld? Uiteraard niet, want er bestaan geen free lunches. Ten eerste zijn er de transactiekosten die de hele strategie onrendabel zouden kunnen maken. Verder is het in de praktijk erg lastig om de positie risiconeutraal op te zetten èn te behouden. Zo dient de positie ook delta-, vega- en gammaneutraal te zijn. De correcties hiervoor omvatten erg veel transacties en erg veel monitoring. Derhalve raad ik deze constructies dan alleen voor professionele optiehandelaren aan.

Op 1 april 2009 geschreven op persoonlijke titel door Ronald Kok, directeur Analist.nl. U kunt Ronald Kok bereiken op Ronald.kok@analist.nl

De financiële markten zijn al tijden lang in grote onzekerheid. De meeste aandelenindices noteren nog maar op de helft van hun waarden van 2 jaar terug. Ondanks dat er misschien al veel slecht nieuws in de koersen verdisconteerd is, zijn de financiële markten nog steeds alles behalve stabiel. Één van de indicatoren van de onzekerheden op de markt is de Implied Volatility (IV). Deze indicator is een redelijke graadmeter voor de mate van onzekerheid onder de beleggers. Hoe hoger de IV hoe grotere uitslagen de beleggers verwachten.

Door de hogere verwachte uitslagen acht de markt dat out of the money opties eerder in the money zullen raken. Hoe meer in the money opties zijn, hoe hoger hun intrinsieke waarden. Hoe zou de belegger van deze hogere optieprijzen kunnen profiteren?

Implied Volatility meestal te hoog

De hogere IV levert hogere optiepremies op. In de onderstaande grafiek worden de (1-maands) IV (bovenste rode lijn) en de gerealiseerde (1-maands) volatiliteit van de Amerikaanse S&P 500 index (onderste bruine lijn) getoond. In tijden van zware financiële paniek zoals bij de 1e golfoorlog in 1990, de crash in 2003 en ten tijde van de instorting van de beurzen door de kredietcrisis in oktober 2008 werd echter de gerealiseerde volatiliteit hoger dan de IV.

Te zien is dat de IV meestal boven de gerealiseerde volatiliteit lag. Dit impliceert dat meestal de opties te duur waren, met andere woorden: de kansen die de markten aan opties toewezen om in the money te geraken werden te hoog ingeschat. Optiepremies leken hierdoor dan in het verleden vaak een te hoge prijs gehad te hebben. In de onderstaande grafiek lijkt deze overprijzing van opties bijna pertinent te zijn. Echter ten tijde van grote financiële crashes zwiepen de beurzen op en neer (vooral omlaag) waardoor de opties juist wel in the money komen.

Figuur 1. 1-maands Implied volatility (rood) versus de gerealiseerde 1-maands volatiliteit van de S&P 500 index.

Bron: Bloomberg

Wanneer de opties nader onderzocht worden en verdeeld worden tussen de put en call opties dan blijkt dat het vooral de put opties zijn die een hogere IV hebben. Tevens blijkt uit diverse academische studies dat de overprijzing vooral het hoogst is bij de put opties met de kortere looptijden. Bij de opties met de langere looptijden is lastig waar te nemen of de prijzen nu hoog of laag zijn, dit vanwege de lagere liquiditeit en de lange periode waarop de opties betrekking hebben.

Zo is het voor opties met de langere looptijden lastig om een accurate voorspelling te doen van de dividendhoogtes van het onderliggende aandeel, toekomstige rentevoeten om de opties contant te maken en eventuele overnameperikelen.

Optieposities om aandelenbezit te repliceren

Door het combineren van posities in opties (long ofwel short) is het mogelijk om tal van pay-off profielen te repliceren. Zo is het gedekt schrijven van call opties (hetgeen voor de meeste beleggers redelijk defensief lijkt) het equivalent van het schrijven van put opties.

Immers, bij het gedekt schrijven van call opties zijn de aandelen in bezit, er wordt dus een neerwaarts risico tot 0 euro gelopen (tot de koers van het aandeel naar 0 euro gaat). Dit zelfde risico heeft een geschreven put optie. Tevens wordt er bij beide opties een premie ontvangen. In de onderstaande figuur worden de diverse pay-offs van een long call en een long put getoond.

Figuur 2. Pay-off profielen call en put opties, long en short.

Bron: Theoptionsguide.com

In de bovenstaande figuur worden de pay-offs van long posities in call en put opties vermeld. De combinatie (portefeuille A) van een gekochte call en cash (de ontvangen premie) is gelijk aan een gekochte put optie en een positie in de onderliggende waarde (portefeuille B). Verschillende combinaties van opties met de onderliggende waarde kunnen dus dezelfde pay-off produceren.

Enorme risico’s bij het verkopen van opties

Het zomaar verkopen van put opties levert dus een fors risico op. Dit risico is echter beperkt tot 0, want een aandeel kan niet lager dan 0 euro noteren. Anders is dit bij geschreven call opties. Bij het schrijven van een call optie verkoopt u het opwaartse potentieel van het aandeel. Mocht het aandeel echter hard gaan stijgen dan wordt uiteraard de call optie die u verkocht veel meer waard, het verlies wordt dus ook fors.

Het ging mis met Volkswagen

Een bekend voorbeeld hiervan is het aandeel Volkswagen. Hier hadden veel partijen ofwel call opties verkocht ofwel zaten short in het aandeel. Toen de beurskoers van Volkswagen begon te stijgen, stegen de verliezen van deze partijen. Omdat veel partijen hun short posities wilden sluiten werd de aandelenkoers nog verder opgestuwd. Het aandeel ging in korte tijd van 200 euro naar rond de 1000 euro. Ongekende verliezen leverde deze short squeeze toen op. Er zitten dus niet alleen aan het verkopen van put opties maar zeker ook aan call opties, mits ongedekt, enorme risico’s.

Hoe te profiteren van (te) dure opties?

Het feit dat opties meestal te duur zijn is één ding, maar hoe zou de belegger hier van kunnen profiteren? Uiteraard bestaan er geen free lunches in de financiële wereld. Hoe meer rendement beleggers willen hebben hoe meer risico ze dienen te lopen. Dit verband is bijna altijd wel lineair. Toch zijn er strategieën die door middel van arbitrage toch aanzienlijke rendementen behalen in combinatie met een beperkt risico.

Het simpelweg verkopen van put opties (omdat die eventueel overgeprijsd zijn) is een zeer riskante bezigheid. Immers mocht de koers van het onderliggende aandeel omlaag gaan, dan wordt het verlies van de verkochte put optie duurder. Stel dat van het aandeel Proximus de put 20 verkocht wordt dan wordt er direct een premie ontvangen. Deze kan dan direct (risicovrij) worden uitgezet zodat daar rente voor ontvangen gaat worden. Mocht echter de koers van Proximus onder de 20 euro komen dan komt de geschreven put optie in the money. Bij een koers van welk niveau dan ook onder de 20 euro dienen de aandelen echter wel op 20 euro gekocht te worden (van degene die de put optie kocht). Ook in het extreme geval dat Proximus naar 1 euro gaat, dan is de put 20 nominaal 19 euro waard. In dit geval is het verlies dus zeer fors.

Het blijkt dus wanneer we put opties verkopen, er een behoorlijk risico ontstaat. Hoe lager de beurskoers, hoe hoger het verlies. Het zou mooi zijn dat wanneer de beurskoers van het aandeel omlaag gaat, we hier immuun voor zijn. Dit betekent dat mocht de beurskoers hard dalen we dit risico af kunnen wenden zodat de positie per saldo niet verandert. In de praktijk wordt dit hedgen genoemd.

Risk Reversal

Een voorbeeld om te profiteren van de te hogere prijzen van put opties is uiteraard door deze te verkopen en dit direct te hedgen door short in de onderliggende waarde te gaan èn door call optie(s) te kopen. Deze strategie wordt ook wel een Risk Reversal genoemd.

Figuur 3. Pay-off van Risk Reversal

In de bovenstaande figuur wordt de pay-off van een Risk Reversal getoond. Op de x-as wordt de beurskoers van het aandeel getoond, op de y-as de totale waarde van de positie. De oranje horizontale lijn toont de totale pay-off. Het blijkt dat deze horizontaal loopt en dus onafhankelijk is van de onderliggende beurskoers. Hoe ontstaat deze vlakke lijn die onafhankelijk is van de onderliggende waarde? We laten het zien aan de hand van het aandeel Proximus met fictieve bedragen.

Er wordt nu 2500 euro ontvangen door de shortpositie in het aandeel. Er wordt 200 euro ontvangen door het short gaan van de put optie en er wordt 100 euro betaald voor de call optie. Uiteindelijk wordt er 2500 euro + 200 euro -/- 100 euro = 2600 euro ontvangen. Doordat zowel de put als de call optie beiden at the money zijn (de strikes zijn gelijk aan de huidige koers) zit er geen intrinsieke waarde in deze opties. De waarde van de opties is daarom sec gebaseerd op tijds- en verwachtingswaarde.

Het zijn juist deze componenten die het verkopen van opties interessant maken. Mocht Proximus tot de expiratie op 25 euro blijven noteren dan zijn de opties niets meer waard (althans rond de 0 euro). De verkochte put optie die 200 euro opleverde zit dan in de tas en de gekochte call optie (van 100 euro) is dan niets meer waard. Per saldo is er dan een winst van 100 euro (200 euro -/- 100 euro). Wat gebeurt er nu als Proximus hard stijgt of daalt, wat zijn dan de risico’s?

Figuur 4. Pay-offs Risk Reversal bij verschillende koersen van Proximus

Resultaat bij lagere koers

De bovenstaande figuur toont het resultaat aan bij de verschillende koersen van Proximus . Mocht Proximus hard dalen tot 10 euro dan ontstaat er een fors verlies door de geschreven put optie. De aandelen Proximus dienen immers op 25 euro afgenomen te worden terwijl het aandeel op de beurs op 10 euro noteert (1500 euro verlies).

We hebben echter een short positie op 25 euro in de aandelen, dit levert dan een winst op van 1500 euro. De call optie is waardeloos geworden waardoor er een totale positie van 0 euro resteert. Het verlies door de geschreven put optie wordt dus gecompenseerd door de short positie in het aandeel.

Resultaat bij hogere koers

Bij een stijgende koers van Proximus wordt er een verlies gemaakt door de short positie. Immers hoe hoger de koers, hoe meer verlies er door de short positief ontstaat. Bij een short positie is er dus juist een opwaarts risico. We zien echter dat wanneer we een at the money call optie kopen (een optie met een strike gelijk aan de actuele koers) dat we het opwaartse risico op kunnen vangen.

Stel dat Proximus op 30 euro noteert, dan is het verlies op de short positie in het aandeel 500 euro (5 euro x 100), dit wordt echter gecompenseerd doordat de call optie met 5 euro in the money noteert en 500 euro (5 euro x 100) waard is. Het opwaartse risico wordt dus volledig gecompenseerd door de gekochte call optie.

Na het verloop van de tijd worden de tijdspremies die in de opties zitten steeds minder. Dit komt doordat er minder tijd resteert dat het aandeel meer waard kan worden. Hier geldt hoe langer de looptijd, hoe meer kansen en dus een hogere premie. Op de expiratie (in ons voorbeeld op vrijdag 17 juli 2009) is waarschijnlijk alle tijds- en verwachtingswaarde uit de optiepremies leeg gelopen. Wat resteert is dan het in eerste instantie ontvangen bedrag van 100 euro: de positie van de geschreven put optie wordt neerwaarts gehedged door de short positie in de onderliggende aandelen en die positie wordt op zijn beurt weer opwaarts gehedged door de gekochte call optie.

Beperkingen short gaan

Helaas is het niet makkelijk om risk reversals op te zetten in alle aandelen. Door de nationale overheden zijn er immers diverse maatregelen in werking gesteld om de neergaande beurzen aan te pakken. Eén van deze maatregelen is het verbod op short gaan in financiële aandelen. Per februari 2009 zijn dit: Aegon , ING Groep , Ageas , BinckBank, Kas Bank , SNS Reaal, Van der Moolen, Van Lanschot, Dexia en KBC Groep. Risk reversals zijn daarom heel lastig om met de aandelen op te zetten. Een ander risico is dat het verbod op short selling uitgebreid zou worden, op deze manier kunnen bestaande risk reversals niet meer gehedged worden. Het is evident dat er dan enorme neerwaartse risico’s ontstaan.

Kanttekeningen

Is de bovenstaande Risk Reversal gratis geld? Uiteraard niet, want er bestaan geen free lunches. Ten eerste zijn er de transactiekosten die de hele strategie onrendabel zouden kunnen maken. Verder is het in de praktijk erg lastig om de positie risiconeutraal op te zetten èn te behouden. Zo dient de positie ook delta-, vega- en gammaneutraal te zijn. De correcties hiervoor omvatten erg veel transacties en erg veel monitoring. Derhalve raad ik deze constructies dan alleen voor professionele optiehandelaren aan.

Op 1 april 2009 geschreven op persoonlijke titel door Ronald Kok, directeur Analist.nl. U kunt Ronald Kok bereiken op Ronald.kok@analist.nl