Actief, passief of indexbeleggen?

Op termijn zijn aandelen een goede belegging, maar vorig jaar even niet. In 2008 gingen in Europa de beurskoersen met tientallen procenten onderuit, waardoor de Dow Jones Euro Stoxx in het afgelopen decennium aankijkt tegen een jaarlijks verlies van 3,1 procent. Beleggers die twaalf jaar geleden de index kochten, harkten evenwel op de valreep een gemiddelde jaarwinst van 2,4 procent bijeen. Dit is waarempel de helft minder dan het langetermijngemiddelde! Ontluisterend, maar hoe zit dat op strategieniveau?

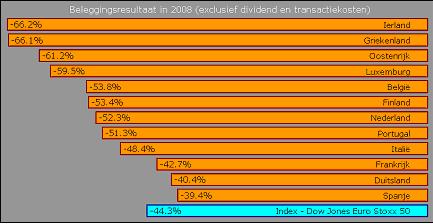

Aan de hand van een passieve (onderwaardering), een actieve (dividend) en een handelsmodel (momentum) gaan we het wel en wee na van Europese aandelenbeleggers. In het kielzog van de wereldwijde beursmalaise is het weinig verrassend dat in 2008 momentumbeleggers riante verliezen hebben opgelopen. In een beursklimaat waar aandelen overwegend zuidwaarts koersen, is het evident dat er amper winnaars zijn. De averij onder waardebeleggers is echter ook niet mis. De fondsen met een forse onderwaardering kelderden immers in eenzelfde tempo. Aandelen met een hoog dividendrendement konden de schade nog enigszins beperken. Ogenschijnlijk is in de voorbije jaren de overwaardering van waardeaandelen daarmate groot geworden dat ook hier een correctie op zijn plaats was.

Aan de hand van een passieve (onderwaardering), een actieve (dividend) en een handelsmodel (momentum) gaan we het wel en wee na van Europese aandelenbeleggers. In het kielzog van de wereldwijde beursmalaise is het weinig verrassend dat in 2008 momentumbeleggers riante verliezen hebben opgelopen. In een beursklimaat waar aandelen overwegend zuidwaarts koersen, is het evident dat er amper winnaars zijn. De averij onder waardebeleggers is echter ook niet mis. De fondsen met een forse onderwaardering kelderden immers in eenzelfde tempo. Aandelen met een hoog dividendrendement konden de schade nog enigszins beperken. Ogenschijnlijk is in de voorbije jaren de overwaardering van waardeaandelen daarmate groot geworden dat ook hier een correctie op zijn plaats was.

Een woordje vooraf

De simulatie richt zich op de aandelen uit de Dow Jones Euro Stoxx (EuroStoxx) waarbij de historische indexsamenstelling wordt gerespecteerd. Het neemt de maat van drie verschillende aandelenstrategieën, die gebaseerd zijn op het momentumeffect en op de waarde van aandelen, waarbij het dividend dan wel de onderwaardering het uitgangspunt is.

De grootte van de beleggingsportefeuilles is gelimiteerd tot dertig aandelen. De aanhoudperiode varieert tussen de 3 en 36 maanden. Wanneer de notering om welke reden dan ook voor het einde van de eerder vastgestelde termijn wordt opgeheven, geldt de laatst bekende koers als eindwaarde.

Omdat de snelheid waarmee bedrijven hun jaarcijfers bekendmaken nogal uiteenloopt, kennen de fundamentele strategieën een vertraging van een half jaar. De jaarcijfers worden pas zes maanden nadat het boekjaar afgesloten is meegenomen. Dit geldt ook voor de bedrijven waarvan het boekjaar niet met het kalenderjaar synchroon loopt. Dit is onder meer het geval bij Air France-KLM - Air France-KLM , Colruyt , et cetera. Tenzij anders vermeld, de empirische resultaten houden geen rekening met gebeurlijke dividendopbrengsten.

Beleggingsstrategieën

Het onderzoek wordt uitgevoerd aan hand van een passieve en een actieve aandelenstrategie en een handelsmodel, waarbij respectievelijk de onderwaardering, het dividend dan wel het momentum van de betrokken aandelen centraal staat.

1. Passieve strategie

De passieve beleggingsstrategie gaat uit van de waardering van het aandeel en handelt slechts een keer in de drie jaar.

Het beleggingsconcept is ontsproten aan het gedachtengoed van Joel Greenblatt en staat alom bekend als de magische formule. De toverformule van Greenblatt is niets anders dan een duale ranking, waarbij bedrijven op basis van hun winstrendement (gedefinieerd als het kengetal van het bedrijfsresultaat en de ondernemingswaarde) en het rendement op geïnvesteerd kapitaal (gedefinieerd als de ratio van het bedrijfsresultaat en de som van het nettowerkkapitaal en de nettoactiva) worden gewikt en gewogen.

De magie bestaat erin om aandelen van goede bedrijven aan een bijzonder lage prijs te kopen.

2. Actieve strategie

De actieve beleggingsstrategie leunt zwaar op het dividend van aandelen en muteert telkens aan het begin van een nieuw kalenderjaar.

Het is een defensieve uitwerking van de in de Verenigde Staten immens popluaire ‘Dogs of the Dow’-strategie. De aandelen worden echter niet louter op hun dividendrendement geselecteerd, maar voldoen eveneens aan drie randvoorwaarden. Zo mag het dividend in het afgelopen jaar zeker niet verlaagd zijn. Daarnaast moet het bedrijf winstgevend zijn en moet de nettowinst in het voorbije jaar gestegen zijn. Tot slot gaat de voorkeur uit naar bedrijven wier aandelen een lage volatiliteit kennen. Als maatstaf voor volatiliteit geldt niet de standaardafwijking, maar simpelweg de afstand tussen de hoogste en laagste koers in de afgelopen twaalf maanden.

De doelstelling is om aandelen aan te schaffen die een aantrekkelijk dividend bieden en die een redelijke kans maken op een gunstige koersontwikkeling.

3. Handelsmodel

In het handelsmodel (ultra actief) worden de aandelen op een vijftal momentumcriteria geselecteerd en wordt zo nodig de aandelenportefeuille op kwartaalbasis aangepast.

Het handelsmodel borduurt voort op het werk van Frederic Dickson en selecteert aandelen op hun één, drie en zes maands prijsmomentum en op het relatieve prijsniveau in de variatiebreedte op zes en twaalf maanden. De onderliggende meettechniek van het prijsmomentum is de mate van verandering, waarbij de huidigde koers wordt vergeleken met de koers van x-aantal maanden terug. Bij de relatieve positie in de variatiebreedte is het uitgangspunt de afstand van de huidige koers tot zijn hoogste en laagste koers over x-aantal maanden. Voor elk van de criteria geldt hoe hoger hoe beter.

Het multifactor momentummodel selecteert aandelen die het in de afgelopen tijd goed hebben gedaan in de hoop dat zij het nog wel enige tijd verder blijven stijgen.

Resultaten op indexbasis

In de afgelopen twaalf jaar stegen de vijftig belangrijkste aandelen uit de EuroStoxx op jaarbasis met 2,4 procent. Houden we echter rekening met het uitgekeerde dividend dan stijgt het gemiddelde van de EuroStoxx 50 vrijwel met factor twee naar 4,6 procent. Desondanks worden de drie selectiemethodes beoordeeld op hun basisvermogen om winst te genereren. Het dividend blijft derhalve buiten beschouwing.

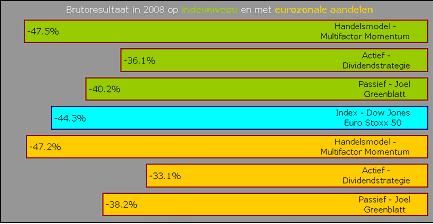

Beleggers die op basis van de indexleden van de EuroStoxx hun aandelenportefeuille en de magische formule samenstelden, zagen in de voorbije twaalf jaar hun kapitaal verdubbelen, weliswaar voor kosten, maar ook zonder de gebruikelijke dividendopbrengsten. Na aftrek van transactiekosten blijft hiervan 87 procent, waardoor het samengestelde rendement op jaarbasis zakt van zes procent rond naar 4,7.

Het dividendmodel doet het aanzienlijk beter. Niet alleen qua brutowinst, maar ook netto. Het bruto jaarrendement komt uit op 10,2 procent. Inclusief twee procent kosten per verrichting blijven hiervan nog 6,3 procent over.

Het handelsmodel behaalde over de periode 1997-2008 het hoogste theoretisch resultaat. Doordat de momentumaandelen op kwartaalbasis worden gewikt en gewogen, gaat echter het gros hiervan in rook op. Het jaargemiddelde daalt van plus acht naar min vijf procent!

Is meer uitzoek beter?

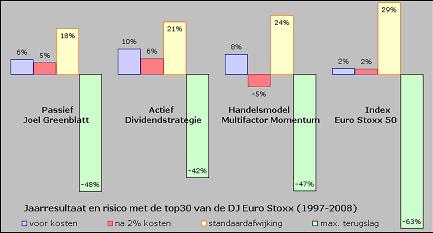

Van de voornoemde aandelenstrategieën is het momentummodel de enige beleggingsmethode waaruit blijkt dat beleggers niet altijd beloond worden naar werken. Al wordt het dividend erbij opgeteld, dan nog is de kans klein dat het verlies in winst ombuigt. Maar is dit ook zo als de uitzoek wordt vergroot tot alle individuele fondsen die op enig moment tot de EuroStoxx hebben behoord?

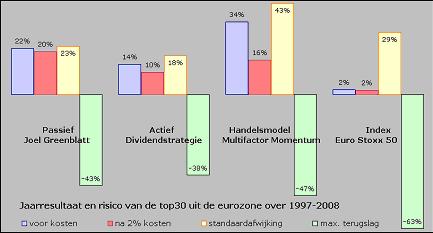

Om een lang verhaal kort te maken, het resultaat verbetert aanzienlijk, ook na kosten. Het basisresultaat van de toverformule klimt naar 22 procent, waarvan anderhalve procentpunt aan transactiekosten in rook opgaat. Het brutorendement van het dividendmodel stijgt naar 14 procent, waarvan er netto tien overblijven. Het basisresultaat van het multifactor momentummodel spurt evenwel naar 34 procent! Helaas, na aftrek van kosten blijft hiervan amper de helft over.

Risicobespreking

Dus zelfs zonder rekening te houden met het dividend, presteren alle drie strategieën beter dan de index. Maar ja, een fraai gemiddeld rendement zegt niets over het risico.

Wanneer de aandelen strikt aan hand van de actuele indexsamenstelling worden geselecteerd, dan vertonen alle drie beleggingsstrategieën, blijkens de standaarddeviatie, een lagere volatiliteit dan de index. Verder valt op dat de passieve strategie, ofschoon de aandelenportefeuille om de drie jaar wordt aangepast, de laagste volatiliteit vertoont.

Het handelsmodel heeft de meest volatiele rendementsontwikkeling. Opmerkelijk is wel dat de maximale terugslag van het momentummodel een fractie kleiner is dan het grootste opeengestapelde verlies van de passieve strategie. De maximale terugslag van de dividendstrategie is evenwel het kleinst.

Wanneer het werkgebied zich richt op eurozonale aandelen, dan blijkt dat de volatiliteit van de op waarde gerichte strategieën min of meer gelijk blijft en dat de standaarddeviatie van het handelsmodel vrijwel is verdubbeld. Een geluk bij ongeluk is dat de maximale terugslag van het multimomentummodel niet groter is geworden, maar ook niet kleiner. Wat wel het geval is bij de waardestrategieën. Met name het actieve model boekt hier vooruitgang, welk de resultante is van het gegeven dat naarmate de vijver met aandelen groter wordt, er meer en wellicht mooiere dividendaandelen inzitten.

Tijd en risico

Als u gaat beleggen, moet u een keuze maken tussen twee beleggingsstijlen: actief of passief. Bij het actief beleggen gaat u zelf op zoek naar interessante beleggingen. De kunst van het beleggen is om vandaag de winnaars van morgen aan te wijzen. Voor beleggers die er niet in slagen om de winnaars te selecteren voordat zij winnaars zijn, is een goedkoop beheerd indexfonds een alternatief.

Bij het bepalen van uw beleggingsstijl vervullen factoren zoals risico en tijd een belangrijke rol. Hoeveel risico wilt u nemen? Hoe kijkt u tegen uw beleggingen aan als de koersen onverhoopt de verkeerde kant uitgaan? Hoeveel tijd wilt u besteden aan de selectie van aandelen? Hoe actief wenst u uw beleggingen te beheren?

Het vervelende voor actieve beleggers is dat het veelvuldig handelen geen garantie is voor een substantieel meerrendement. Het kopen en verkopen van aandelen brengt eenmaal kosten met zich mee en die wegen op het nettorendement!

Diversificatie

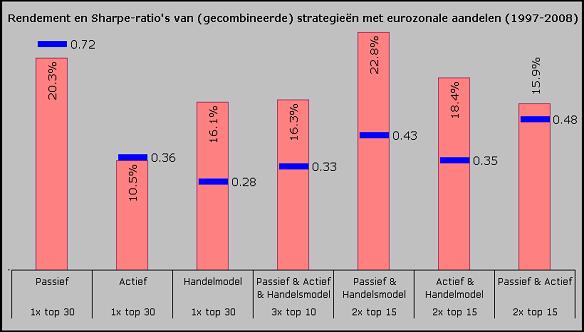

Als u veel handelt, is het evenwel de overweging waard uw beleggingsportefeuille in te richten met een tweede, maar beduidend minder actieve aandelenstrategie. Wanneer meerdere strategieën naast elkaar worden toegepast, is er sprake van diversificatie. Veelal heeft dit tot doel het risico te drukken. Het kan ook gericht zijn op het behalen van een hoger rendement. Door een geschikte combinate van meerdere aandelenstrategieën drukt u niet alleen uw transactiekosten, maar krikt u ook uw rendement op.

De strategische keuze van passief (onderwaardering) en actief (dividend) geniet in deze studie het kleinste diversificatievoordeel. Op zich niet verrassend. Beide aandelenstrategieën gaan immers uit van de waardering. Waardestrategieën, waartoe het dividendbeleggen behoort, zijn in feite contraire beleggingsstrategieën. De tactiek is erop gericht om een selectie van ondergewaardeerde aandelen samen te stellen, in de overtuiging dat de koersdaling onterecht is en dat de ondermingen in kwestie bij machte zijn om het tij te keren.

Dit neemt niet weg welke strategie u ook volgt, op de beursvloer is discipline de sleutel tot succes. In turbulente tijden is echter het vasthouden aan een voorafgekozen strategie geen sinecure. Wanneer de emoties hoog oplopen (angst, kuddegedrag en wantrouwen) is het belangrijk het hoofd koel te houden en dient u te beschikken over uithoudingsvermogen. Succes.

Geschreven door Ivan Snurer. Snurer is oprichter van Quantalytica. Quantalytica. is een onafhankelijk adviesbureau dat onderzoek verricht naar de efficiëntie van beleggingsstrategieën en selectiemethodieken, met als doel om kwantitatief onderbouwde handelsmodellen te ontwikkelen. Innovaties zoals de fundamentele maatstaf \'Price Earnings to Sales Growth\' en de meettechniek SupraMomentum zijn enkele voorbeelden hiervan.

Aan de hand van een passieve (onderwaardering), een actieve (dividend) en een handelsmodel (momentum) gaan we het wel en wee na van Europese aandelenbeleggers. In het kielzog van de wereldwijde beursmalaise is het weinig verrassend dat in 2008 momentumbeleggers riante verliezen hebben opgelopen. In een beursklimaat waar aandelen overwegend zuidwaarts koersen, is het evident dat er amper winnaars zijn. De averij onder waardebeleggers is echter ook niet mis. De fondsen met een forse onderwaardering kelderden immers in eenzelfde tempo. Aandelen met een hoog dividendrendement konden de schade nog enigszins beperken. Ogenschijnlijk is in de voorbije jaren de overwaardering van waardeaandelen daarmate groot geworden dat ook hier een correctie op zijn plaats was.Een woordje vooraf

De simulatie richt zich op de aandelen uit de Dow Jones Euro Stoxx (EuroStoxx) waarbij de historische indexsamenstelling wordt gerespecteerd. Het neemt de maat van drie verschillende aandelenstrategieën, die gebaseerd zijn op het momentumeffect en op de waarde van aandelen, waarbij het dividend dan wel de onderwaardering het uitgangspunt is.

De grootte van de beleggingsportefeuilles is gelimiteerd tot dertig aandelen. De aanhoudperiode varieert tussen de 3 en 36 maanden. Wanneer de notering om welke reden dan ook voor het einde van de eerder vastgestelde termijn wordt opgeheven, geldt de laatst bekende koers als eindwaarde.

Omdat de snelheid waarmee bedrijven hun jaarcijfers bekendmaken nogal uiteenloopt, kennen de fundamentele strategieën een vertraging van een half jaar. De jaarcijfers worden pas zes maanden nadat het boekjaar afgesloten is meegenomen. Dit geldt ook voor de bedrijven waarvan het boekjaar niet met het kalenderjaar synchroon loopt. Dit is onder meer het geval bij Air France-KLM - Air France-KLM , Colruyt , et cetera. Tenzij anders vermeld, de empirische resultaten houden geen rekening met gebeurlijke dividendopbrengsten.

Beleggingsstrategieën

Het onderzoek wordt uitgevoerd aan hand van een passieve en een actieve aandelenstrategie en een handelsmodel, waarbij respectievelijk de onderwaardering, het dividend dan wel het momentum van de betrokken aandelen centraal staat.

1. Passieve strategie

De passieve beleggingsstrategie gaat uit van de waardering van het aandeel en handelt slechts een keer in de drie jaar.

Het beleggingsconcept is ontsproten aan het gedachtengoed van Joel Greenblatt en staat alom bekend als de magische formule. De toverformule van Greenblatt is niets anders dan een duale ranking, waarbij bedrijven op basis van hun winstrendement (gedefinieerd als het kengetal van het bedrijfsresultaat en de ondernemingswaarde) en het rendement op geïnvesteerd kapitaal (gedefinieerd als de ratio van het bedrijfsresultaat en de som van het nettowerkkapitaal en de nettoactiva) worden gewikt en gewogen.

De magie bestaat erin om aandelen van goede bedrijven aan een bijzonder lage prijs te kopen.

2. Actieve strategie

De actieve beleggingsstrategie leunt zwaar op het dividend van aandelen en muteert telkens aan het begin van een nieuw kalenderjaar.

Het is een defensieve uitwerking van de in de Verenigde Staten immens popluaire ‘Dogs of the Dow’-strategie. De aandelen worden echter niet louter op hun dividendrendement geselecteerd, maar voldoen eveneens aan drie randvoorwaarden. Zo mag het dividend in het afgelopen jaar zeker niet verlaagd zijn. Daarnaast moet het bedrijf winstgevend zijn en moet de nettowinst in het voorbije jaar gestegen zijn. Tot slot gaat de voorkeur uit naar bedrijven wier aandelen een lage volatiliteit kennen. Als maatstaf voor volatiliteit geldt niet de standaardafwijking, maar simpelweg de afstand tussen de hoogste en laagste koers in de afgelopen twaalf maanden.

De doelstelling is om aandelen aan te schaffen die een aantrekkelijk dividend bieden en die een redelijke kans maken op een gunstige koersontwikkeling.

3. Handelsmodel

In het handelsmodel (ultra actief) worden de aandelen op een vijftal momentumcriteria geselecteerd en wordt zo nodig de aandelenportefeuille op kwartaalbasis aangepast.

Het handelsmodel borduurt voort op het werk van Frederic Dickson en selecteert aandelen op hun één, drie en zes maands prijsmomentum en op het relatieve prijsniveau in de variatiebreedte op zes en twaalf maanden. De onderliggende meettechniek van het prijsmomentum is de mate van verandering, waarbij de huidigde koers wordt vergeleken met de koers van x-aantal maanden terug. Bij de relatieve positie in de variatiebreedte is het uitgangspunt de afstand van de huidige koers tot zijn hoogste en laagste koers over x-aantal maanden. Voor elk van de criteria geldt hoe hoger hoe beter.

Het multifactor momentummodel selecteert aandelen die het in de afgelopen tijd goed hebben gedaan in de hoop dat zij het nog wel enige tijd verder blijven stijgen.

Resultaten op indexbasis

In de afgelopen twaalf jaar stegen de vijftig belangrijkste aandelen uit de EuroStoxx op jaarbasis met 2,4 procent. Houden we echter rekening met het uitgekeerde dividend dan stijgt het gemiddelde van de EuroStoxx 50 vrijwel met factor twee naar 4,6 procent. Desondanks worden de drie selectiemethodes beoordeeld op hun basisvermogen om winst te genereren. Het dividend blijft derhalve buiten beschouwing.

Beleggers die op basis van de indexleden van de EuroStoxx hun aandelenportefeuille en de magische formule samenstelden, zagen in de voorbije twaalf jaar hun kapitaal verdubbelen, weliswaar voor kosten, maar ook zonder de gebruikelijke dividendopbrengsten. Na aftrek van transactiekosten blijft hiervan 87 procent, waardoor het samengestelde rendement op jaarbasis zakt van zes procent rond naar 4,7.

Het dividendmodel doet het aanzienlijk beter. Niet alleen qua brutowinst, maar ook netto. Het bruto jaarrendement komt uit op 10,2 procent. Inclusief twee procent kosten per verrichting blijven hiervan nog 6,3 procent over.

Het handelsmodel behaalde over de periode 1997-2008 het hoogste theoretisch resultaat. Doordat de momentumaandelen op kwartaalbasis worden gewikt en gewogen, gaat echter het gros hiervan in rook op. Het jaargemiddelde daalt van plus acht naar min vijf procent!

Is meer uitzoek beter?

Van de voornoemde aandelenstrategieën is het momentummodel de enige beleggingsmethode waaruit blijkt dat beleggers niet altijd beloond worden naar werken. Al wordt het dividend erbij opgeteld, dan nog is de kans klein dat het verlies in winst ombuigt. Maar is dit ook zo als de uitzoek wordt vergroot tot alle individuele fondsen die op enig moment tot de EuroStoxx hebben behoord?

Om een lang verhaal kort te maken, het resultaat verbetert aanzienlijk, ook na kosten. Het basisresultaat van de toverformule klimt naar 22 procent, waarvan anderhalve procentpunt aan transactiekosten in rook opgaat. Het brutorendement van het dividendmodel stijgt naar 14 procent, waarvan er netto tien overblijven. Het basisresultaat van het multifactor momentummodel spurt evenwel naar 34 procent! Helaas, na aftrek van kosten blijft hiervan amper de helft over.

Risicobespreking

Dus zelfs zonder rekening te houden met het dividend, presteren alle drie strategieën beter dan de index. Maar ja, een fraai gemiddeld rendement zegt niets over het risico.

Wanneer de aandelen strikt aan hand van de actuele indexsamenstelling worden geselecteerd, dan vertonen alle drie beleggingsstrategieën, blijkens de standaarddeviatie, een lagere volatiliteit dan de index. Verder valt op dat de passieve strategie, ofschoon de aandelenportefeuille om de drie jaar wordt aangepast, de laagste volatiliteit vertoont.

Het handelsmodel heeft de meest volatiele rendementsontwikkeling. Opmerkelijk is wel dat de maximale terugslag van het momentummodel een fractie kleiner is dan het grootste opeengestapelde verlies van de passieve strategie. De maximale terugslag van de dividendstrategie is evenwel het kleinst.

Wanneer het werkgebied zich richt op eurozonale aandelen, dan blijkt dat de volatiliteit van de op waarde gerichte strategieën min of meer gelijk blijft en dat de standaarddeviatie van het handelsmodel vrijwel is verdubbeld. Een geluk bij ongeluk is dat de maximale terugslag van het multimomentummodel niet groter is geworden, maar ook niet kleiner. Wat wel het geval is bij de waardestrategieën. Met name het actieve model boekt hier vooruitgang, welk de resultante is van het gegeven dat naarmate de vijver met aandelen groter wordt, er meer en wellicht mooiere dividendaandelen inzitten.

Tijd en risico

Als u gaat beleggen, moet u een keuze maken tussen twee beleggingsstijlen: actief of passief. Bij het actief beleggen gaat u zelf op zoek naar interessante beleggingen. De kunst van het beleggen is om vandaag de winnaars van morgen aan te wijzen. Voor beleggers die er niet in slagen om de winnaars te selecteren voordat zij winnaars zijn, is een goedkoop beheerd indexfonds een alternatief.

Bij het bepalen van uw beleggingsstijl vervullen factoren zoals risico en tijd een belangrijke rol. Hoeveel risico wilt u nemen? Hoe kijkt u tegen uw beleggingen aan als de koersen onverhoopt de verkeerde kant uitgaan? Hoeveel tijd wilt u besteden aan de selectie van aandelen? Hoe actief wenst u uw beleggingen te beheren?

Het vervelende voor actieve beleggers is dat het veelvuldig handelen geen garantie is voor een substantieel meerrendement. Het kopen en verkopen van aandelen brengt eenmaal kosten met zich mee en die wegen op het nettorendement!

Diversificatie

Als u veel handelt, is het evenwel de overweging waard uw beleggingsportefeuille in te richten met een tweede, maar beduidend minder actieve aandelenstrategie. Wanneer meerdere strategieën naast elkaar worden toegepast, is er sprake van diversificatie. Veelal heeft dit tot doel het risico te drukken. Het kan ook gericht zijn op het behalen van een hoger rendement. Door een geschikte combinate van meerdere aandelenstrategieën drukt u niet alleen uw transactiekosten, maar krikt u ook uw rendement op.

De strategische keuze van passief (onderwaardering) en actief (dividend) geniet in deze studie het kleinste diversificatievoordeel. Op zich niet verrassend. Beide aandelenstrategieën gaan immers uit van de waardering. Waardestrategieën, waartoe het dividendbeleggen behoort, zijn in feite contraire beleggingsstrategieën. De tactiek is erop gericht om een selectie van ondergewaardeerde aandelen samen te stellen, in de overtuiging dat de koersdaling onterecht is en dat de ondermingen in kwestie bij machte zijn om het tij te keren.

Dit neemt niet weg welke strategie u ook volgt, op de beursvloer is discipline de sleutel tot succes. In turbulente tijden is echter het vasthouden aan een voorafgekozen strategie geen sinecure. Wanneer de emoties hoog oplopen (angst, kuddegedrag en wantrouwen) is het belangrijk het hoofd koel te houden en dient u te beschikken over uithoudingsvermogen. Succes.

Geschreven door Ivan Snurer. Snurer is oprichter van Quantalytica. Quantalytica. is een onafhankelijk adviesbureau dat onderzoek verricht naar de efficiëntie van beleggingsstrategieën en selectiemethodieken, met als doel om kwantitatief onderbouwde handelsmodellen te ontwikkelen. Innovaties zoals de fundamentele maatstaf \'Price Earnings to Sales Growth\' en de meettechniek SupraMomentum zijn enkele voorbeelden hiervan.